La Regione Calabria per il 2022 ha stanziato ulteriori 50 milioni di euro per finanziamenti a tasso agevolato rivolti alle micro e piccole imprese calabresi in crisi di liquidità, determinata dall’emergenza epidemiologica da COVID-19.

Possono presentare domande le Microimprese e le Piccole Imprese (aventi la forma giuridica di ditta individuale, società di persone o società di capitali), in situazione di temporanea difficoltà finanziaria, costituite da almeno 2 anni solari, aventi unità operativa in Calabria ed operanti nei settori di attività specificamente previsti.

L’Intervento finanziario è concedibile nella misura massima del 25 % del fatturato registrato dall’impresa nell’anno 2019, e comunque entro i seguenti limiti: minimo € 15.000 – massimo € 80.000.

Il tasso di interesse fisso è pari allo 0,69 % annuo.

La durata del finanziamento è di 5 anni, oltre ad un periodo di preammortamento di 12 mesi.

Il rimborso del finanziamento avverrà mediante pagamento di rate trimestrali posticipate.

A garanzia del finanziamento concesso è richiesta la fideiussione personale dei soci.

L’erogazione dell’intero intervento finanziario accordato avverrà in un’unica soluzione in via anticipata, successivamente alla stipula del contratto di finanziamento tra le imprese beneficiarie e il Soggetto gestore, Fincalabra S.p.A., e previa acquisizione del Durc attestante la regolarità contributiva dell’impresa.

Le imprese interessate possono registrarsi attraverso la piattaforma informatica, e predisporre la domanda, a decorrere dalle ore 10,00 di mercoledì 23 febbraio 2022, mentre l’invio della domanda sarà possibile a decorrere dalle ore 10,00 di martedì 1 marzo 2022.

Nuova convenzione per le imprese della ristorazione. Si tratta di Mangiachiaro una piattaforma innovativa per la creazione e condivisione di menu digitali.

Si potrà creare e aggiornare in tempo reale il proprio menù, descrivendone i piatti e presentando la fotografia. Con Mangiachiaro si potrà inoltre ricevere ordini per asporto e delivery.

Inquadra o clicca sul QR code per vedere un semplice esempio:

Basterà esibire la tessera Confcommercio e ottenere sconti e prezzi dedicati riservati ai nostri associati.

Per conoscere i dettagli dell’offerta contatti i nostri uffici.

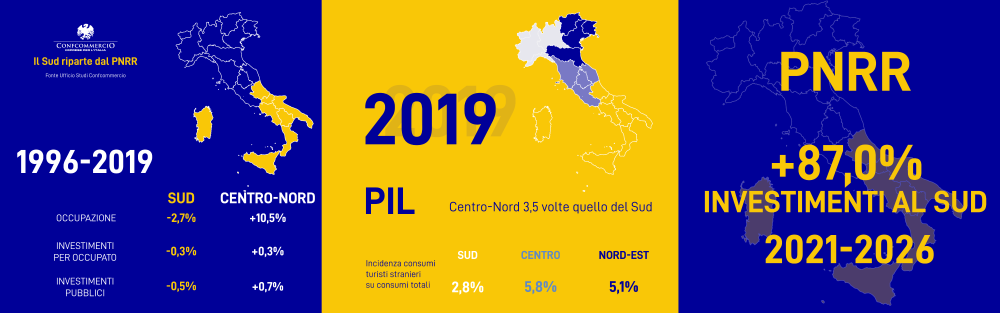

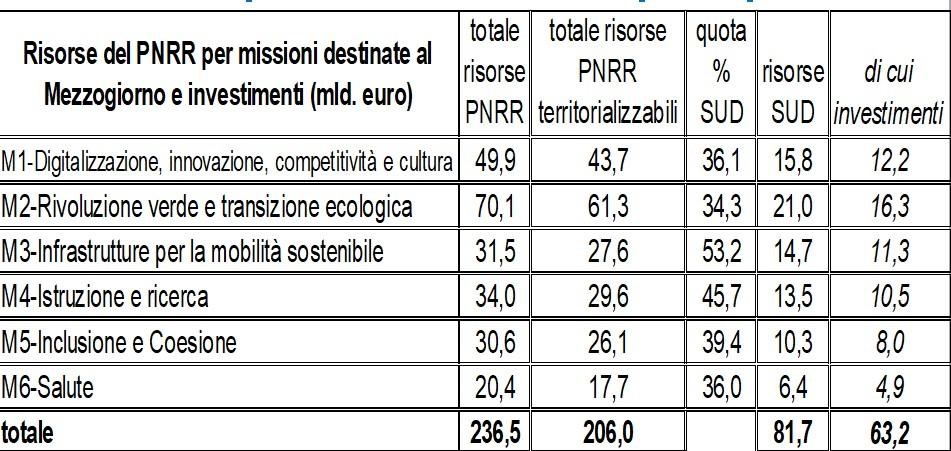

Secondo l’Ufficio Studi Confcommercio dal Piano Nazionale di Resistenza e Resilienza arriveranno più investimenti per rilanciare la produttività del Sud e ridurre il gap con il resto del Paese.

Il nostro Paese si trova davanti ad una prova decisiva: portare a termine entro il 2026 gli obiettivi delPnrr nell’ambito del programma dell’Unione Europea noto comeNext Generation EU. Un’occasione da non perdere per ricostruire dopo la pandemia un tessuto economico e sociale coniugando e incentivando le opportunità connesse alla transizione ecologica e digitale. Per capire quanto e come potrebbe impattare sull’economia italiana la realizzazione dei progetti contenuti nel Piano nazionale di Ripresa e Resilienza, l’Ufficio Studi Confcommercio è partito dal Mezzogiorno il punto storicamente più debole del nostro sistema economico che però proprio grazie al Pnrr potrebbe recuperare un bel pezzo del terreno perso.

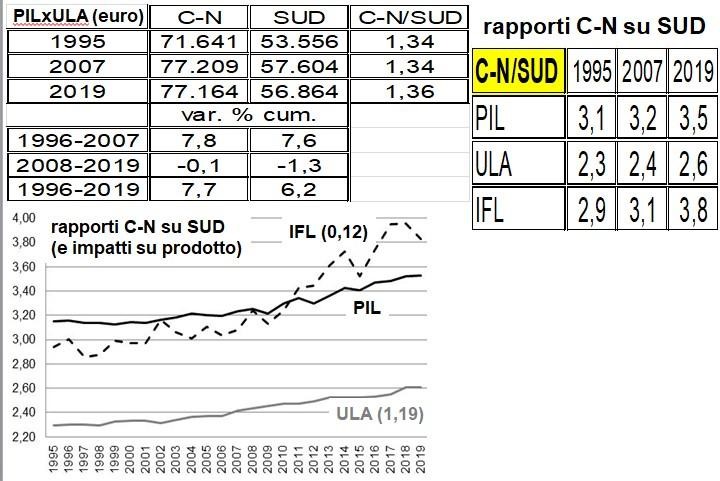

Investimenti e produttività nel lavoro

Presentando l’indagine, il direttore dell’Ufficio Studi, Mariano Bella, ha sottolineato che “l’accumulazione di capitale, l’incremento demografico, se implica quello dei livelli occupazionali, e il progresso tecnologico influenzano il livello del prodotto aggregato di un’economia e la sua crescita nel tempo. Lo stock di capitale dipende direttamente dagli investimenti. Quindi per aggiustare le cose nel nostro Sud una strada importante è quella degli investimenti”. “Nel 2019 – ha proseguito Bella – gli investimenti per occupato equivalente sono inferiori nel Sud ai livelli di 24 anni prima, mentre nel Centro-Nord sono superiori. È come se il Mezzogiorno credesse meno in se stesso, anzi come se non credesse nel proprio futuro: credere nel futuro è infatti la molla per investire. Dunque c’è un ampio divario tra aree geografiche negli investimenti per occupato a tempo pieno. Questo ha impatti sulla ricchezza prodotta nelle diverse regioni”. “Quindi, per ridurre i divari territoriali, purtroppo strutturali, che caratterizzano il nostro sistema produttivo, è certamente importante potenziare gli investimenti nel Mezzogiorno mentre è semplicemente fondamentale potenziare il suo mercato del lavoro, rendendolo più attrattivo, più efficiente e più dinamico”.

Popolazione e occupazione

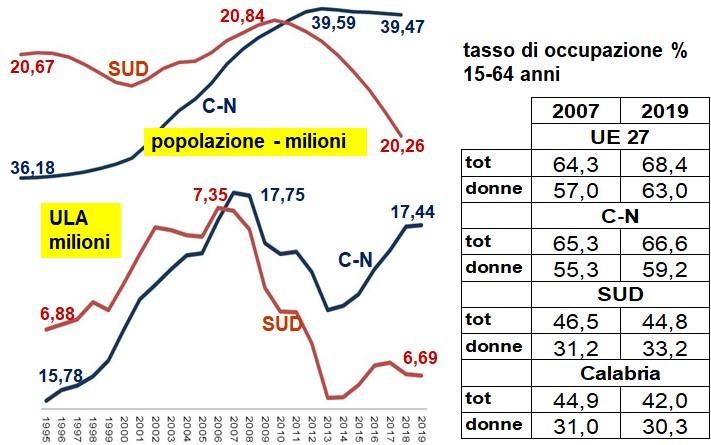

Poi il direttore ha affrontato il tema della crescita, o meglio la decrescita demografica strettamente connesso a quello degli investimenti e dell’occupazione. “La prima fonte della crescita ha radici nella dinamica della demografica. La popolazione italiana complessiva è in riduzione dal 2015, proseguendo il suo calo anche nel 2019. Queste dinamiche sono quasi completamente determinate dalla demografia del Mezzogiorno. Mentre tra il 1995 e il 2019 la popolazione del Centro-Nord è passata da 36,2 a 36,5 milioni di unità, quella del Sud nello stesso periodo è scesa da 20,7 a 20,3 milioni”. “Sul piano dei flussi interni – ha detto Bella – fino agli anni novanta l’emigrazione da Sud a Nord allargava la base produttiva delle regioni italiane più ricche e produttive, oggi dal Nord stesso si emigra verso altri Paesi. L’investimento in istruzione, piccolo o grande che sia, sui giovani italiani contribuisce prospetticamente a incrementare il PIL di altre nazioni. Incentivi all’occupazione meridionale, decontribuzioni e regimi di favore avranno progressivamente minore efficacia a fronte di un bacino di occupati potenziali che si restringe per cause più profonde di demografia e di contesto sociale e produttivo”. “E poi non si può dimenticare – ha osservato – che esiste un Sud del Sud: sto parlando del tasso di occupazione generale e femminile. Se il Centro-Nord si avvicina al resto d’Europa, il Sud ne resta troppo lontano, soprattutto nella componente femminile. In pratica, in ampie aree del nostro Mezzogiorno non conviene lavorare, soprattutto alle donne, perché non si guadagna abbastanza e si perde molto in termini di servizi pubblici che non esistono, a partire dagli asili nido. O si aggiustano queste condizioni di contesto o gli incentivi, come detto, potranno fare poco”.

I difetti strutturali

Secondo Bella un altro tema da porre all’attenzione è quello degli storici problemi infrastrutturali e sistemici del Meridione. “La produttività dei fattori e quella sistemica dipendono dal contesto in cui si opera. Le politiche per il riequilibrio territoriale dovrebbero passare da un piano di riduzione dei difetti strutturali del Mezzogiorno: controllo del territorio e contrasto alla micro-illegalità, digitalizzazione e innovazione nel rapporto burocratico tra cittadini e controparte istituzionale, investimento nell’istruzione di ogni ordine e grado, con ampio intervento su formazione e trasformazione continua delle abilità e delle competenze e, soprattutto, riduzione dei gap infrastrutturali di accessibilità, dai trasporti alla banda larga, che non permettono un’adeguata connessione socio-produttiva del Sud col resto del Paese e, soprattutto, con l’Europa”.

Il turismo risorsa da mettere a reddito

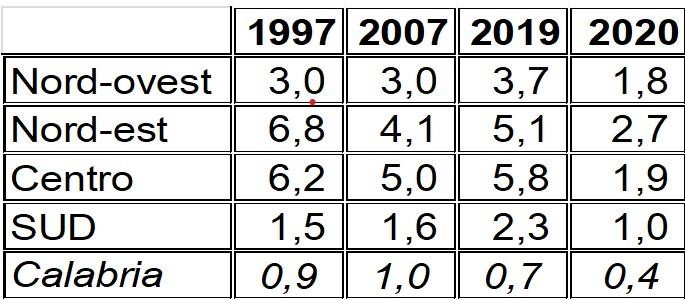

Parlando di turismo, Bella ha sottolineato che per comprendere meglio il fenomeno bisogna guardare “al rapporto tra spesa dei turisti stranieri nei territori e consumi complessivi nelle regioni. Possiamo anche lasciare perdere il 2020 e guardare solo al 2019. Il Sud ha un rapporto che sta sotto della metà rispetto alle altre aree del Paese. E l’analisi è già finita: o smettiamo di dire che il nostro Mezzogiorno è una miniera di risorse culturali, artistiche, paesaggistiche, enogastronomiche, perché non è vero, oppure se è vero, ed è vero, dobbiamo metterle a reddito”.

Rapporto % tra spesa degli stranieri e consumi complessivi sul territorio

Investimenti pubblici e Pnrr

Concludendo la sua analisi, il direttore dell’Ufficio Studi ha parlato della la parte pubblica degli investimenti. “Fino al 2007 – ha detto Bella – il ritmo medio annuo di crescita degli investimenti pubblici a prezzi costanti è molto simile nelle due macro-aree, mentre ben più significativa è la flessione che interessa le aree meridionali a partire dal 2008, -3,3% medio annuo rispetto al -2,6% del Centro-Nord”. “In realtà – ha proseguito – il dato davvero preoccupante per il Mezzogiorno è che l’inadeguatezza degli investimenti pubblici si affianca a una ben più grave dinamica degli investimenti privati, già presente nel periodo pre-recessivo, ma accentuatasi a partire dal 2008, quando il calo medio annuo ha superato il 3%, rispetto alla flessione dell’1,2% del C-N: e parliamo di medie annue di riduzione. In pratica, negli ultimi venticinque anni gli investimenti privati nel Sud si sono sistematicamente ridotti ad un ritmo del mezzo punto percentuale annuo, contro all’opposto un incremento medio annuo dello 0,7% al Centro-Nord”.

Sangalli: “Le risorse del Pnrr per rilanciare il Mezzogiorno e tutto il Paese”

Commentando l’analisi dell’Ufficio Studi della Confederazione su PNRR e Sud, il presidente di Confcommercio ha sottolineato che “la crisi Covid ha indebolito ulteriormente il Mezzogiorno in termini di occupazione, capitale produttivo e reddito”. “Con il PNRR – ha detto Sangalli – è possibile recuperare il terreno perduto attraverso quasi il doppio degli investimenti pubblici che, se indirizzati presto e bene, attireranno anche ingenti risorse private rafforzando la filiera turistica. Solo così potremo assicurare una crescita robusta non solo al Sud ma all’intero Paese”.

L’INPS con la Circolare del 1° febbraio 2022, ha illustrato le novità introdotte dalla Legge n. 234/2021 (Legge di Bilancio) e dal Decreto Legge n. 4/2022 (cd. Sostegni Ter) alla disciplina degli ammortizzatori sociali. Il documento fornisce le prime indicazioni operative per l’applicazione delle predette disposizioni.

Si precisa, innanzitutto, che le modifiche intervenute producono effetti dal 1 gennaio 2022 e, pertanto, non sono riferite alle richieste aventi ad oggetto periodi a cavallo degli anni 2021/2022, in cui la riduzione/sospensione dell’attività lavorativa sia iniziata nel corso dell’anno 2021.

Di seguito gli aspetti principali evidenziati dall’INPS.

PRINCIPI GENERALI

Destinatari: vi rientrano anche i lavoratori a domicilio e i lavoratori assunti con qualsiasi tipologia di apprendistato.

Anzianità minima: occorre di effettivo lavoro per accesso ai trattamenti ed è ridotta da 90 a 30 giorni (condizione non necessaria in caso di trattamento ordinario per EONE. Su questa casistica, in particolare, siamo in attesa di ulteriori istruzioni che chiariscano effettivamente quali eventi siano ad essa riconducibili). Inoltre, in caso di trasferimento d’azienda ai sensi del 2112 c.c. e nei casi di lavoratore che passi alle dipendenze dell’impresa subentrante nell’appalto, ai fini della determinazione dell’anzianità si computa anche il periodo durante il quale il lavoratore è stato impiegato presso il precedente datore di lavoro.

Massimale per l’indennità: pari a 1.199,72 euro per il 2021 e annualmente rivalutato.

Pagamento diretto: in caso di richiesta, il datore di lavoro è tenuto, a pena di decadenza, ad inviare all’INPS tutti i dati necessari per il pagamento dell’integrazione salariale entro la fine del secondo mese successivo a quello in cui è collocato il periodo di integrazione salariale, ovvero, se posteriore, entro il termine di sessanta giorni dalla comunicazione del provvedimento di autorizzazione.

Attività di lavoro: il lavoratore, beneficiario del trattamento di integrazione salariale, che svolga attività di lavoro subordinato di durata superiore a sei mesi, non percepisce il trattamento di integrazione salariale per le giornate di lavoro effettuate.

In caso di durata pari o inferiore a sei mesi, invece, il trattamento di integrazione salariale resta sospeso per la durata del rapporto di lavoro.

CIGO

Rispetto ai limiti di durata massima previsti agli artt. 4 e 12 del D.lgs. n. 148/2015, i periodi di trattamento connessi alla normativa emergenziale sono neutralizzati.

La domanda deve essere presentata entro il termine di 15 giorni dall’inizio della sospensione o riduzione dell’attività lavorativa (eccezione per EONE in cui vige il termine della fine del mese successivo a quello in cui si è verificato l’evento)

Si prevede che l’esame congiunto con le organizzazioni sindacali può essere svolto anche in via telematica.

CONTRIBUZIONE ADDIZIONALE

Dal 1° gennaio 2025, per i datori di lavoro che non abbiano fruito di trattamenti di integrazione salariale (ordinari e straordinari) per almeno 24 mesi successivi al termine dell’ultimo periodo di fruizione del trattamento, la misura del contributo addizionale è pari al:

6% della retribuzione globale che sarebbe spettata al lavoratore per le ore di lavoro non prestate sino a un limite complessivo di 52 settimane in un quinquennio mobile;

9% oltre il precedente limite e sino a 104 settimane in un quinquennio mobile

oltre le 104 settimane resta il 15%.

Il contributo addizionale non è dovuto se i trattamenti di integrazione salariale sono concessi per eventi oggettivamente non evitabili (EONE).

È previsto l’esonero del contributo addizionale in favore dei datori di lavoro operanti nei settori individuati dal D.L. n. 4/2022 nell’arco temporale 1°gennaio-31 marzo 2022. Trattasi di cig “scontata” per i settori maggiormente in crisi come gli alberghi e alloggi (codici ateco 55.10 e 55.20), le agenzie di viaggio e tour operator (codici ateco 79.10, 79.20 e 79.90), ristorazione, anche commerciale e bar (codici ateco 56.10.5, 56.21.0, 56.29, 56.30, 56.10.1), parchi divertimento (codici ateco 93.21), stabilimenti termali (codici ateco 96.04.20), musei (codici ateco 91.02 e 91.03), discoteche (codici ateco 93.29.1), sale giochi e biliardi (codice ateco 93.29.3), sale bingo e altre attività di intrattenimento (codice ateco 93.29.9). Vengono, altresì, esonerati dalla contribuzione addizionale, i seguenti operatori nel comparto Trasporti: Trasporto terrestre di passeggeri in aree urbane e suburbane e altre attività di trasporti terrestri di passeggeri nca (codici ateco 49.31 e 49.39.09); Gestione di stazioni per autobus (codici ateco 52.21.30); Gestioni di funicolari, ski-lift e seggiovie se non facenti parte dei sistemi di transito urbano o suburbano (codici ateco 49.39.01); Attività dei servizi radio per radio taxi (codici ateco 52.21.90).

CIGS

(+ di n. 15 dipendenti)

Si amplia la platea dei destinatari con la previsione dettata dall’art. 20, comma 3-bis che determina l’estensione della CIGS e dei relativi obblighi contributivi a tutti i datori di lavoro, con dimensione occupazionale media semestrale superiore a 15 dipendenti, che rientrano nelle tutele del Fondo di integrazione salariale.

La contribuzione è dello 0,90%, ridotta allo 0,27% per l’anno 2022.

Per i trattamenti fino al 31 dicembre 2021 si applica la disciplina previgente.

Esame congiunto previsto anche in via telematica.

Vengono confermate le causali crisi, riorganizzazione e contratto di solidarietà, tuttavia la causale di “riorganizzazione aziendale” ricomprende anche i casi in cui le aziende vi ricorrano per realizzare “processi di transizione” (che saranno individuati con apposito DM).

Per la causale contratto di solidarietà dal 1° gennaio 2022 aumentano le percentuali di riduzione oraria come segue:

la riduzione media oraria massima dell’orario giornaliero, settimanale e mensile dei lavoratori interessati passa dal 60% al 80%;

la percentuale di riduzione complessiva massima dell’orario di lavoro, per ogni lavoratore, riferita all’arco dell’intero periodo per il quale il contratto di solidarietà è stipulato, passa dal 70% al 90%.

Rispetto ai limiti di durata massima previsti agli artt. 4 e 22 del D.lgs. n. 148/2015, i periodi di trattamento connessi alla normativa emergenziale sono neutralizzati.

ACCORDO DI TRANSIZIONE OCCUPAZIONALE

In caso di CIGS per riorganizzazione e crisi aziendale, i datori di lavoro che occupano più di quindici dipendenti possono ottenere un ulteriore intervento per massimo 12 mesi finalizzato al recupero occupazionale dei lavoratori a rischio esubero.

Durante la procedura sindacale sono definite le azioni finalizzate alla rioccupazione quali formazione e riqualificazione professionale, anche tramite Fondi interprofessionali.

I lavoratori interessati dal trattamento di integrazione salariale straordinaria accedono al programma Garanzia di occupabilità dei lavoratori (GOL).

È prevista la possibilità di concedere un ulteriore trattamento straordinario di integrazione salariale di 52 settimane, nel biennio 2022/2023, per processi di riorganizzazione e situazioni di particolare difficoltà economica, rivolto ai datori di lavoro rientranti nel campo di applicazione della cassa integrazione straordinaria che hanno raggiunto i limiti massimi di durata complessiva dei trattamenti nel quinquennio mobile (per tale misura sono stati stanziati 150 milioni per il 2022 e 150 milioni per il 2023).

FIS (datori di lavoro con almeno n. 1 dipendente non rientranti nell’ambito di applicazione della CIGO e dei Fondi di solidarietà bilaterali di cui agli artt. 26, 27 e 40 d.lgs. n. 148/2015).

Dal 1° gennaio 2022:

ai datori di lavoro che occupano mediamente fino a 15 dipendenti il FIS riconosce prestazioni per causali di riduzione o sospensione dell’attività lavorativa sia ordinarie sia straordinarie (durata 13 settimane nel biennio);

per i datori di lavoro che occupano mediamente più di 15 dipendenti e che, quindi, rientrano nel campo di applicazione della cassa integrazione straordinaria, il FIS riconosce l’assegno di integrazione salariale esclusivamente in relazione a causali di riduzione o sospensione dell’attività lavorativa ordinarie (durata 26 settimane nel biennio).

Contribuzione

A decorrere dal 1° gennaio 2022:

fino a 5 dipendenti: 0,50

+ di 5 dipendenti: 0,80%

Contributo addizionale: 4% della retribuzione persa dai lavoratori

il 4% si riduce in misura pari al 40% (quindi 2,4%) per i datori di lavoro fino a 5 dipendenti e che non hanno fatto richiesta di assegno di integrazione salariale per almeno 24 mesi dal termine del periodo di fruizione del trattamento.

È previsto l’esonero del contributo addizionale del 4% in favore dei datori di lavoro operanti nei settori individuati dal D.L. n. 4/2022 nell’arco temporale 1°gennaio-31 marzo 2022 (vd. nel dettaglio § “contribuzione addizionale”) .

Per l’anno 2022 le aliquote ordinarie sono previste nelle seguenti misure:

Datori di lavoro fino a 5 dipendenti 0,15% (0,50% ordinaria – 0,35% riduzione)

Datori di lavoro da 5,1 a 15 dipendenti 0,55% (0,80% ordinaria – 0,25% riduzione)

Datori di lavoro oltre 15 dipendenti 0,69% (0,80% ordinaria – 0,11% riduzione)

Imprese commerciali (incluse logistica), agenzie di viaggio e turismo, operatori turistici con oltre 50 dipendenti 0,24% (0,80% ordinaria – 0,56% riduzione).

DOMANDE

Sono confermati i termini di presentazione delle domande di CIGO e Assegno di Integrazione Salariale.

Le istanze riferite a periodi di sospensione o riduzione dell’attività lavorativa iniziati nell’arco temporale che va dal 1° gennaio 2022 al 1° febbraio 2022 potranno essere presentate entro il 16 febbraio.

Per le sospensioni o riduzioni dell’attività lavorativa connesse ad eventi oggettivamente non evitabili (EONE) verificati nel mese di gennaio 2022, il termine di presentazione delle istanze è fissato al 28 febbraio 2022.

Elementi di ulteriore approfondimento e dettaglio sono contenuti nella Circolare disponibile nella nostra Area Riservata.

Il “Decreto Sostegni – Ter” ha istituito un fondo, denominato “Fondo per il rilancio delle attività economiche”, con una dotazione di 200 milioni di euro per l’anno 2022, finalizzato alla concessione di contributi a fondo perduto in favore delle imprese che svolgono, in via prevalente, attività di commercio al dettaglio di cui ai seguenti codici ATECO:

47.19 Commercio al dettaglio in altri esercizi non specializzati;

47.30 Commercio al dettaglio di carburante per autotrazione in esercizi specializzati;

47.43 Commercio al dettaglio di apparecchiature audio e video in esercizi specializzati;

47.5* Commercio al dettaglio di altri prodotti per uso domestico in esercizi specializzati;

47.6* Commercio al dettaglio di articoli culturali e ricreativi in esercizi specializzati;

47.71 Commercio al dettaglio di articoli di abbigliamento in esercizi specializzati;

47.72 Commercio al dettaglio di calzature e articoli in pelle in esercizi specializzati;

47.75 Commercio al dettaglio di cosmetici, di articoli di profumeria e di erboristeria in esercizi specializzati;

47.76 Commercio al dettaglio di fiori, piante, semi, fertilizzanti, animali domestici e alimenti per animali domestici in esercizi specializzati;

47.77 Commercio al dettaglio di orologi e articoli di gioielleria in esercizi specializzati;

47.78 Commercio al dettaglio di altri prodotti (esclusi quelli di seconda mano) in esercizi specializzati;

47.79 Commercio al dettaglio di articoli di seconda mano in negozi;

47.82 Commercio al dettaglio ambulante di prodotti tessili, abbigliamento e calzature;

47.89 Commercio al dettaglio ambulante di altri prodotti;

47.99 Altro commercio al dettaglio al di fuori di negozi, banchi o mercati.

*tutte le attività dei gruppi

Le imprese ammissibili al contributo a fondo perduto, per poter beneficiare del sostegno, devono aver registrato nell’anno 2019 un ammontare di ricavi non superiore a 2 milioni di euro e aver subito una riduzione del fatturato nel 2021 non inferiore al trenta per cento rispetto al 2019

È inoltre richiesto il possesso, alla data di presentazione della domanda di contributo, dei seguenti requisiti:

avere sede legale od operativa nel territorio dello Stato e risultare regolarmente costituite, iscritte e “attive” nel Registro delle imprese per una delle attività ricomprese in uno dei codici ATECO prima indicati;

non essere in liquidazione volontaria o sottoposte a procedure concorsuali con finalità liquidatorie;

non essere già in difficoltà al 31 dicembre 2019, come da definizione stabilita dall’articolo 2, punto 18, del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, fatte salve le eccezioni previste dal Temporary framework in base alle quali gli aiuti possono comunque essere concessi alle microimprese o alle piccole imprese che risultavano già in difficoltà al 31 dicembre 2019, purché non soggette a procedure concorsuali per insolvenza ai sensi del diritto nazionale e purché non abbiano ricevuto aiuti per il salvataggio o aiuti per la ristrutturazione;

non essere destinatarie di sanzioni interdittive ai sensi dell’articolo 9, comma 2, lettera d), del decreto legislativo 8 giugno 2001, n. 231.

Per il riconoscimento del contributo a fondo perduto, è previsto l’invio, esclusivamente in via telematica, di un’istanza al Ministero dello sviluppo economico, da presentare entro i termini e con le modalità che verranno definite con provvedimento del Ministero dello sviluppo economico, nel quale verrà fornito ogni elemento necessario all’attuazione della misura di aiuto.

Ai fini della determinazione del contributo, alla differenza tra l’ammontare medio mensile dei ricavi relativi al periodo d’imposta 2021 e l’ammontare medio mensile dei ricavi riferiti al periodo d’imposta 2019, verrà applicata per fascia di ricavi, riferiti all’articolo 85, comma 1, lettere a) e b) del Testo unico delle imposte sui redditi, una delle percentuali indicate di seguito:

sessanta per cento, per i soggetti con ricavi relativi al periodo d’imposta 2019 non superiori a quattrocentomila euro;

cinquanta per cento, per i soggetti con ricavi relativi al periodo d’imposta 2019 superiori a quattrocentomila euro e fino a un milione di euro;

quaranta per cento, per i soggetti con ricavi relativi al periodo d’imposta 2019 superiori a un milione di euro e fino a due milioni di euro.

Nel caso in cui la dotazione finanziaria non sia sufficiente alla copertura dell’ammontare dei contributi richiesti dalle imprese beneficiarie, il Ministero dello sviluppo economico apporterà una riduzione proporzionale del contributo richiesto in ragione delle risorse finanziare disponibili e del numero di istanze ammissibili pervenute, tenendo conto delle diverse fasce di ricavi.

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo. Il consenso a queste tecnologie ci permetterà di elaborare dati come il comportamento di navigazione o ID unici su questo sito. Non acconsentire o ritirare il consenso può influire negativamente su alcune caratteristiche e funzioni.

Funzionale

Sempre attivo

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.