La Calabria che verrà, Algieri: «Scongiurare il rischio di nuove chiusure»

LAMEZIA TERME Una regione che punta ad uscire dalla fase più buia della crisi economica innescata dalla pandemia facendo leva sulle risorse del Piano nazionale di ripresa e resilienza. Un territorio che però fa maggiore fatica ad uscire dalle sabbie mobili in cui sembra rimasto incastrato e che non innesca decisamente la marcia della ripresa che pur timidamente si avverte anche a queste latitudini. Ed è l’incertezza a pesare come un macigno sulla capacità del sistema produttivo calabrese ad uscire dalle secche in cui la pandemia l’ha relegato. Ancor di più per settori delicati come il commercio, i servizi e il turismo. Comparti che per la loro natura hanno risentito maggiormente gli effetti del blocco delle attività nel corso dei mesi più drammatici della diffusione dell’epidemia. Così sul futuro prossimo della Calabria – ad iniziare dal 2022 – sarà decisivo «scongiurare il rischio di nuove chiusure» e per far questo occorrerà «un atto di responsabilità sociale» di tutti nel vaccinarsi. Ne è convinto Klaus Algieri, presidente di Confcommercio Calabria nonché vicepresidente nazionale di Unioncamere, che disegna i possibili scenari socio-economici della regione dopo la timida ripresa che ha registrato nel corso dell’anno. Un 2021 che si chiude, secondo Algieri, «una crescita lieve», ma che potrebbe essere vanificata da nuove restrizioni. «Eventuali chiusure sarebbero devastanti». E sull’anno che verrà per la Calabria peserà molto la «capacità di impegnare bene le risorse del Recovery».

Presidente dopo l’anno devastante del 2020, secondo la Svimez, i segnali di ripresa si avvertono nell’economia calabrese. Anche se sono ancora timidi. Dal suo osservatorio il “rimbalzo” nei settori dei servizi e del commercio c’è stato?

«Certamente le riaperture dei mesi scorsi hanno dato un forte slancio alla nostra economia, duramente piegata dalle chiusure del 2020. Tuttavia l’emergenza non è ancora finita. Ce lo dicono i dati di questi ultimi giorni. Dobbiamo stare attenti ed evitare a tutti i costi quanto accaduto nel 2020. Eventuali chiusure sarebbero devastanti, soprattutto per il settore dei servizi e del commercio che così faticosamente hanno conquistato una crescita anche se lieve nel corso del 2021».

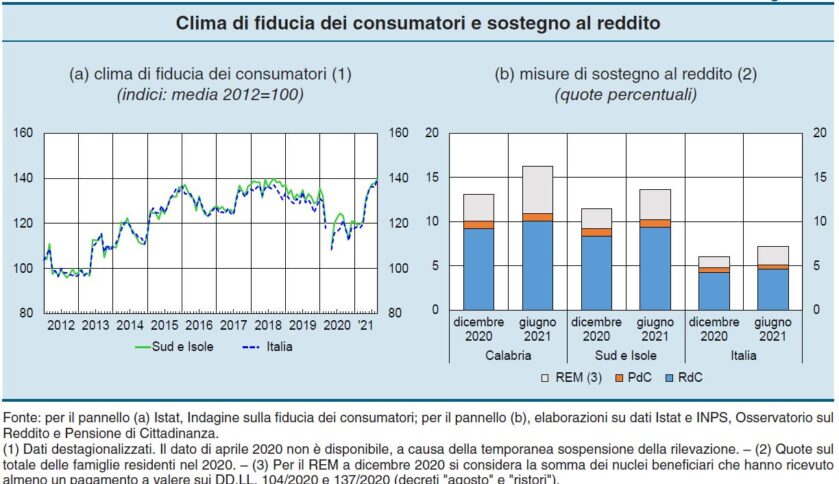

Valutando i dati di Bankitalia la fiducia dei consumatori è in netta ripresa anche nella nostra regione. È un segnale che le imprese stanno percependo?

«Dopo il 2020 i consumatori hanno voglia di normalità. Anche il centro studi di Confcommercio ha stimato, nella consueta analisi su tredicesime e consumi di dicembre, che la fiducia dei consumatori è in crescita rispetto all’anno precedente. Dicembre è un mese importantissimo per i consumi. Come si sa il Natale genera un grande volume di affari e per le imprese è una vera e propria boccata di ossigeno. Tuttavia il rincaro dei prezzi delle materie prime e dell’energia, potrebbe portare ad una riduzione di spesa e quindi di conseguenza ad una flessione economica».

Il timore dei nuovi contagi che si registrano in Calabria sta condizionando questa fase delicata per acquisti e spostamenti legati alle festività?

«L’ho già accennato prima. Ciò che fa più male alla nostra economia è il rischio di nuove chiusure. Se c’è anche solo il sospetto che vengano adottate misure più restrittive, inevitabilmente ciò si traduce dal lato degli acquisti in una restrizione dei consumi, dal lato degli spostamenti in una disdetta delle prenotazioni. In Sila per il periodo delle festività natalizie le strutture ricettive registrano il tutto esaurito. Pensi se dovessero essere adottate delle restrizioni cosa accadrebbe. Un disastro. Bisogna incrementare la copertura vaccinale e scongiurare il più possibile le chiusure».

Quali sono i principali effetti legati all’esplosione della pandemia in Calabria che ancora si percepiscono tra gli operatori?

«Certamente lo stato di incertezza su quando si potrà ritornare ad una vita normale, sia in termini di socialità che di consumi. Se tutti non prendiamo contezza dell’importanza della vaccinazione, come strumento per uscire da questa situazione, non so fino a quando potremo resistere. Non possiamo parlare di vera ripresa fino a quando non saremo usciti dalla pandemia. Questo virus ormai abbiamo capito che è imprevedibile, quando pensiamo di poter mettere la parola fine, ecco che una nuova ondata si presenta alle porte. Se non c’è una presa di coscienza collettiva potremo fare poco. Il solo sacrificio di chiudere le nostre imprese non basterà mai a debellare il virus. Serve un atto di responsabilità sociale».

Cosa chiedono le imprese calabresi per agganciare realmente la ripresa?

«Lo ribadisco, certezza. L’unica cosa che vogliamo è la certezza di poter svolgere in tutta tranquillità il nostro lavoro. Abbiamo accettato le chiusure. Abbiamo accettato il green pass. Ora fateci lavorare. Non abbiamo bisogno di finanziamenti a pioggia, quelli servono solo a tamponare. Come già detto l’anno scorso le imprese vogliono una programmazione strutturale che guardi alla costruzione del futuro».

Ha fiducia sugli effetti positivi che le somme che arriveranno in Calabria soprattutto dal Pnrr potranno generare sull’economia complessiva?

«Sicuramente il Pnrr rappresenta un’opportunità che non possiamo mancare di cogliere. A settembre quando ci sono state le elezioni regionali abbiamo preparato uno studio su 10 punti che rappresentano le leve su cui dovrebbe lavorare la nostra regione. I problemi da affrontare sono tanti ma se non ci si mette a programmare seriamente non si va da nessuna parte. Anche le regioni del nord hanno difficoltà a programmare le risorse del Pnrr e per questo si stanno mettendo insieme. Noi pensiamo di essere più bravi? Fino ad ora i fatti dicono di no. Abbiamo perso troppi treni. Se non capiamo che bisogna mettersi insieme, fare rete, creare sinergia tra le istituzioni e corpi intermedi per sperare di ottenere risultati concreti, non andremo da nessuna parte».

Da poco più di due mesi la Calabria ha un nuovo governo. Quali sono le vostre prime impressioni sulle attività avviate dell’esecutivo?

«Ancora è presto per esprimere un giudizio sull’operato del nuovo governo regionale. Di certo il governatore Occhiuto è partito con il piede giusto affrontando di petto alcuni dei nodi più intricati della nostra Regione. Penso alla sanità e al riassetto della struttura operativa della Cittadella regionale. La strada da percorrere è ancora lunga e i problemi da affrontare tanti. Ma sono ottimista».

E cosa chiedete alla Regione per cercare di recuperare il gap socio-economico con gli altri territori?

«Sicuramente di lavorare di concerto con i corpi intermedi seri, che rappresentano qualcuno e non esclusivamente se stessi. Corpi intermedi competenti per i settori di appartenenza. Solo così si riuscirà a redigere una programmazione seria, basata sui contenuti e sulle reali esigenze delle imprese e dei cittadini. È finito il tempo dei favoritismi e delle amicizie. Bisogna guardare al futuro e per farlo c’è bisogno di abbandonare le logiche del passato e adottare un modo di agire nuovo».

Un’ultima domanda sull’anno che verrà. Che aspettative riponete sulla ripresa dei consumi e sul rilancio dell’occupazione e dell’economia per il 2022?

«Purtroppo la situazione attuale non ci consente di fare previsioni certe. Sicuramente se le imprese potranno continuare a rimanere aperte ci sono tutte le carte in regola per iniziare a costruire quel salto di qualità di cui la nostra regione ha bisogno. Molto dipenderà dalla capacità di impegnare bene le risorse del Recovery. Se sapremo programmare e spendere bene le somme del Pnrr per ridurre le inefficienze e i gap strutturali, a guadagnarci saranno le nostre imprese sia in termini di ripresa economica che di incremento dei livelli occupazionali. Mi auguro che giunga quel momento in cui le nostre professionalità, i nostri giovani non siano più costretti ad abbandonare questa terra, in cerca di occupazione, creando ricchezza altrove. Sogno che possano rimanere in Calabria e impiegare qui le proprie competenze». (r.desanto@corrierecal.it)

Articolo di Roberto De Santo – Fonte Corriere della Calabria